បច្ចុប្បន្នភាពឯកសារស្រាវជ្រាវ

កូវីដនៅកម្ពុជា៖ គ្រួសារងាយរងគ្រោះនិងបំណុល

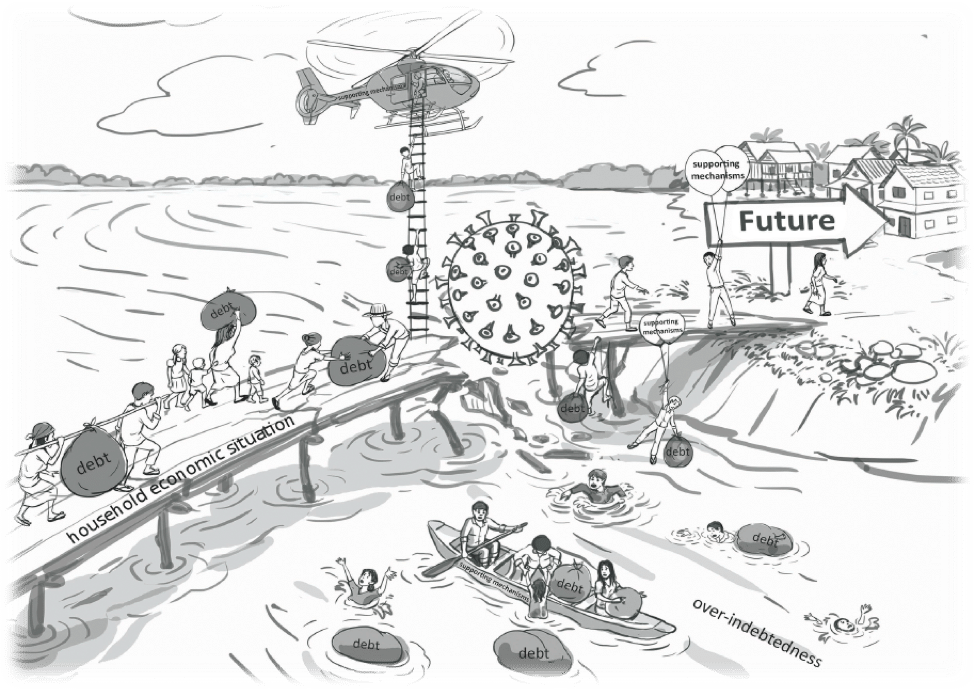

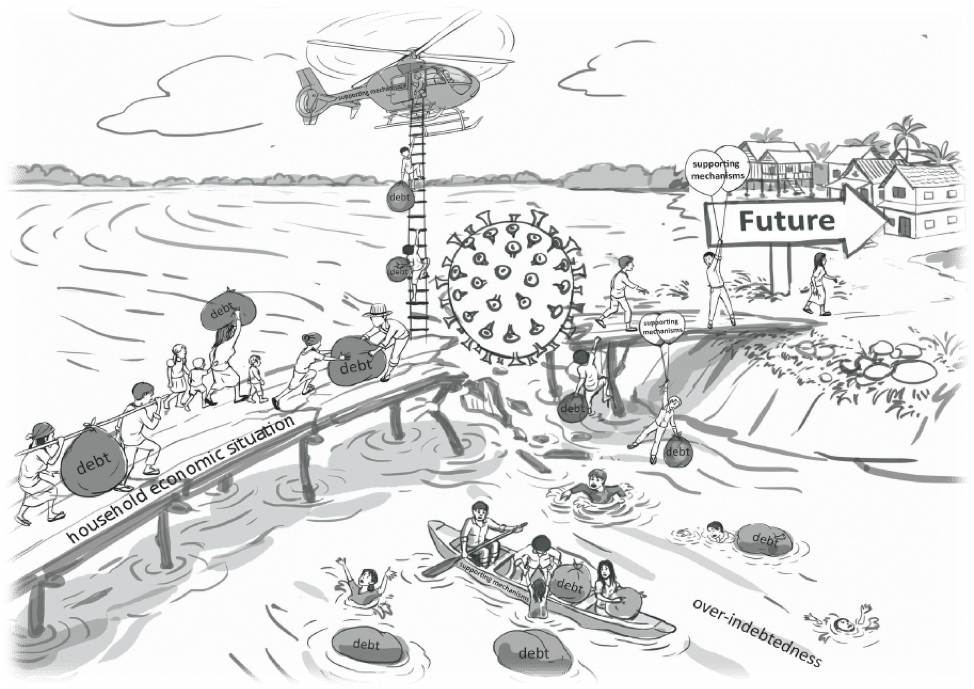

ដូចប្រទេសដទៃទៀតដែរ កម្ពុជាមិនអាចគេចផុតពីការរាតត្បាតនៃជំងឺកូវីដ -១៩ បានទេ។ ជំងឺ នេះបានដាក់សម្ពាធយ៉ាងខ្លាំងទៅលើប្រព័ន្ធសុខាភិបាលសាធារណៈរបស់ប្រទេស ហើយបានបណ្តាលឱ្យសេដ្ឋកិច្ច ធ្លាក់ចុះប្រហែល ៣,១ ភាគរយនៅឆ្នាំ ២០២០ ដែលបានជះឥទ្ធិពលយ៉ាងខ្លាំងលើមីក្រូសហគ្រាស សហគ្រាសធុនតូច និងមធ្យមក្នុងវិស័យកាត់ដេរ ស្បែកជើង និងទេសចរណ៍ ដែលវិស័យទាំងអស់នេះបានដើរតួយ៉ាងសំខាន់នៅក្នុងការរីកចម្រើននៅកម្ពុជា។

ការថយចុះនៃសកម្មភាពសេដ្ឋកិច្ចបាននាំឱ្យមានការធ្លាក់ចុះប្រាក់ឈ្នួល ការព្យួរការងារ និងការបញ្ឈប់ការងារ។ អត្រាភាពក្រីក្រជាផ្លូវការរបស់កម្ពុជាគឺ ១៣,៥ ភាគរយ ក្នុងឆ្នាំ ២០១៤។ នៅឆ្នាំ ២០២០ អង្គការសហប្រជាជាតិ UNDP បានព្យាករណ៍ថាកូវីដ -១៩ អាចធ្វើឱ្យអត្រាភាពក្រីក្រកើនដល់ ១៧,៦ភាគរយ ដែលនៅក្នុងនោះប្រជាជនចំនួន ១,៣៤ លាននាក់នឹងអាចធ្លាក់ចូលក្នុងភាពក្រីក្រ ហើយអត្រាគ្មានការងារធ្វើនឹងកើនឡើងដល់ ៤,៨ ភាគរយ។ ជាមួយនឹងប្រាក់ចំណូលធ្លាក់ចុះបានធ្វើឱ្យកម្រិតបំណុលកើនឡើង។ យោងតាមការស្ទង់មតិសេដ្ឋកិច្ច និងសង្គមកម្ពុជារបស់វិទ្យាស្ថានជាតិស្ថិតិដែលបានធ្វើឡើងនៅចន្លោះខែកក្កដាឆ្នាំ ២០១៩ ដល់ខែមិថុនា ឆ្នាំ២០២០ ប្រមាណ ១,២៥ លានគ្រួសារស្មើនឹង ៣៥ ភាគរយនៃគ្រួសារទាំងអស់នៅកម្ពុជា បានជំពាក់បំណុល ។

ជំងឺកូវីដ -១៩ ហាក់ដូចជាបានរុញច្រានប្រជាជនកម្ពុជាជាច្រើនធ្លាក់ចូលក្នុងភាពក្រីក្រ និងជំពាក់បំណុល។ តើវាបានប៉ះពាល់ដល់ប្រាក់ចំណូលរបស់ប្រជាជនយ៉ាងដូចម្តេច ហើយតើប្រជាជនកម្ពុជាត្រូវប្រឈមមុខនឹងវិបត្តិនៃជំងឺរាតត្បាតជាសកល និងបំណុល យ៉ាងដូចម្តេច? តើយន្តការសង្គមដែលមានស្រាប់អាចជួយដោះស្រាយបញ្ហាទាំងនោះបានដែរឬទេ?

ដើម្បីឆ្លើយតបនឹងសំណួរទាំងនេះ មជ្ឈមណ្ឌលខេមរសិក្សា(ស៊ីខេអេស) ដែលជាដៃគូរបស់អង្គការមូលនិធិអាស៊ីបានរៀបចំរបាយការណ៍ស្រាវជ្រាវមួយដោយផ្អែកលើបទសម្ភាសន៍ជាមួយមន្រ្តីធនាគារចំនួន ៣៤ នាក់ ដែលមកពីស្ថាប័នមីក្រូហិរញ្ញវត្ថុដែលបានចុះបញ្ជី និងអ្នកខ្ចីចំនួន ១១៩ នាក់ដែលបម្រើការក្នុងវិស័យកាត់ដេរ និងស្បែកជើង ទេសចរណ៍ វិស័យកសិកម្មដែលផ្តោតលើការនាំចេញ ឬជាពលករឆ្លងដែន។ ការងារស្រាវជ្រាវត្រូវបានធ្វើឡើងនៅខេត្តបាត់ដំបង សៀមរាប កំពង់ឆ្នាំង និងរាជធានីភ្នំពេញ។ របាយការណ៍ថ្មីនេះត្រូវបានបោះពុម្ពផ្សាយនៅថ្ងៃទី ២១ ខែមិថុនា ឆ្នាំ២០២១ ក្រោមចំណងជើងថា «មីក្រូហិរញ្ញវត្ថុក្នុងសម័យកូវីដ ១៩»។

ជំងឺកូវីដ -១៩ ជះឥទ្ធិពលដល់កម្រិតប្រាក់ចំណូលគ្រួសារក្នុងទម្រង់ផ្សេងៗគ្នា

កម្មករកាត់ដេរ និងស្បែកជើង បានបាត់បង់ប្រាក់ឈ្នួលបន្ថែមម៉ោង និងទទួលរងការបញ្ឈប់ការងារ (អចិន្ត្រៃយ៍) ឬការព្យួរការងារ (បណ្តោះអាសន្ន) ។ ការសិក្សាបានប៉ាន់ប្រមាណថាគ្រួសារជាមធ្យមនៅក្នុងវិស័យនេះបាត់បង់មួយភាគបីនៃប្រាក់ចំណូលរបស់ពួកគេ។

លើសពីនេះជនចំណាកស្រុកឆ្លងដែនមកពីប្រទេសជិតខាងបានរងផលប៉ះពាល់យ៉ាងធ្ងន់ធ្ងរដោយសារការបិទព្រំដែន។ ពលករចំណាកស្រុកកម្ពុជានៅប្រទេសថៃក៏ប្រឈមនឹងការព្យួរការងារ និងការកាត់បន្ថយម៉ោងធ្វើការផងដែរ។ ពលករខ្លះបានទទួលជំនួយហិរញ្ញវត្ថុដូចជា“ ប្រាក់កូវីដ” ដែលត្រូវបានឧបត្ថម្ភដោយរដ្ឋាភិបាលថៃ ប៉ុន្តែអ្នកផ្សេងទៀតមិនទទួលបាននោះទេ។ ពលករជាច្រើនក៏ត្រូវបានបង្ខំឱ្យត្រឡប់មកប្រទេសកំណើតវិញ។

ការបិទព្រំដែនក៏ជះឥទ្ធិពលដោយប្រយោលដល់ប្រជាកសិករដែលពឹងផ្អែកលើប្រាក់ឈ្នួលប្រចាំថ្ងៃដើម្បីទ្រទ្រង់ជីវភាពក្នុងអំឡុងពេលសម្រាកពីស្រែចម្ការ។ នៅពេលព្រំដែនត្រូវបានបិទ ចំនួនពលកម្មមានច្រើនលើសពីតម្រូវការនៅក្នុងស្រុក ដែលធ្វើឱ្យប្រាក់ឈ្នួលប្រចាំថ្ងៃធ្លាក់ទាប។

ស្រដៀងគ្នាទៅនឹងការសិក្សាមុនរបស់អង្គការមូលនិធិអាស៊ី ស៊ីខេអេស បានរកឃើញថា អ្នកធ្វើការក្នុងវិស័យទេសចរណ៍ និងអាជីវកម្មនានាបានរងផលប៉ះពាល់ធ្ងន់ធ្ងរបំផុតដោយសារជំងឺកូវីដ១៩ ។ អ្នកធ្វើការក្រៅប្រព័ន្ធដូចជាអ្នកបើករ៉ឺម៉កកង់បី និងអ្នកលក់វត្ថុអនុស្សាវរីយ៍ក៏បានបាត់បង់ប្រាក់ចំណូលរបស់ពួកគេមួយផ្នែកធំដោយសារវិស័យទេសចរណ៍មានការធ្លាក់ចុះ។ អ្នកផ្តល់សម្ភាសន៍ជាច្រើនដែលធ្វើការនៅក្នុងវិស័យទេសចរណ៍បានរាយការណ៍ថា ពួកគេបានបាត់បង់ប្រាក់ចំណូលអស់ ៩០ ភាគរយ ។

បំណុលបង្កឱ្យមានទុក្ខព្រួយ និងការថប់បារម្ភ ប៉ុន្តែបុគ្គលម្នាក់ៗបានបង្កើតវិធីសាស្រ្តដោះស្រាយរៀងៗខ្លួន

ការសិក្សារបស់ ស៊ីខេអេស បានបង្ហាញអំពីការកើនឡើងបំណុល និងយុទ្ធសាស្ត្រដែលគ្រួសារខ្មែរប្រើប្រាស់ដើម្បីដោះស្រាយបញ្ហា។ យុទ្ធសាស្ត្រទី ១ គឺ ការសន្សំប្រាក់ និងការកាត់បន្ថយការចំណាយលើម្ហូបអាហារក្នុងគ្រួសារ។ យុទ្ធសាស្ត្រនេះកើតមានជាទូទៅក្នុងអំឡុងពេលមានជំងឺរាតត្បាត ប៉ុន្តែមានការព្រួយបារម្ភអំពីផលប៉ះពាល់រយៈពេលវែងរបស់វាទៅលើសុខភាព និងសុវត្ថិភាពហិរញ្ញវត្ថុក្នុងគ្រួសារ។

យុទ្ធសាស្ត្រទី ២ គឺ“ ការបង្វិលលុយ” មានន័យថា គ្រួសារខ្ចីប្រាក់បន្ថែមតាមរយៈបណ្តាញផ្លូវការ និងក្រៅផ្លូវការដើម្បីសងប្រាក់កម្ចីដែលមានស្រាប់។ យុទ្ធសាស្រ្តនេះមានភាពគួរឱ្យព្រួយបារម្ភព្រោះវាមាននិន្នាការអូសបន្លាយវដ្តបំណុល។

យុទ្ធសាស្ត្រដោះស្រាយទី ៣ មានលក្ខណៈធ្ងន់ធ្ងរបំផុតគឺ ការលក់ទ្រព្យសម្បត្តិ ការបញ្ឈប់កុមារមិនឱ្យទៅសាលារៀនដើម្បីរកការងារធ្វើ ឬចាកចេញពីប្រទេសកម្ពុជាដើម្បីស្វែងរកការងារធ្វើ។ កត្តាទាំងនេះបានបង្កឱ្យមានហានិភ័យខ្ពស់ និងជះឥទ្ធិពលដល់សុខុមាលភាពសេដ្ឋកិច្ចរយៈពេលវែងរបស់ប្រទេស។

គោលនយោបាយរៀបចំឥណទានឡើងវិញ៖ ភាពពេញចិត្ត និងការខកចិត្ត

នៅថ្ងៃទី ២៧ ខែមីនា ឆ្នាំ ២០២០ ធនាគារជាតិនៃកម្ពុជាបានចេញសេចក្តីណែនាំដល់គ្រឹះស្ថានហិរញ្ញវត្ថុទាំងអស់ឱ្យរៀបចំឥណទានឡើងវិញដល់អ្នកខ្ចី ដែលរងផលប៉ះពាល់យ៉ាងធ្ងន់ធ្ងរពីជំងឺកូវីដ -១៩ លើវិស័យចំនួន ៤ គឺ ទេសចរណ៍ កាត់ដេរ សំណង់ ដឹកជញ្ជូន និងភស្តុភារ

។  គិតត្រឹមថ្ងៃទី៣០ ខែមេសា ឆ្នាំ២០២១ ប្រជាជនប្រហែល ៤២១.៩៣៥ នាក់បានទទួលការរៀបចំឥណទានឡើងវិញ ដែលមានតម្លៃសរុបចំនួន ៤,៩ ពាន់លានដុល្លារអាមេរិក។ ការសិក្សារបស់ ស៊ីខេអេស បានរកឃើញថា អ្នកខ្ចីមានសេចក្តីរីករាយចំពោះការផ្លាស់ប្តូរគោលនយោបាយនេះពីព្រោះវាបានកាត់បន្ថយការបង់ប្រាក់ប្រចាំខែរបស់ពួកគេ ហើយថែមទាំងពន្យារពេលសងបំណុលទៀតផង។

គិតត្រឹមថ្ងៃទី៣០ ខែមេសា ឆ្នាំ២០២១ ប្រជាជនប្រហែល ៤២១.៩៣៥ នាក់បានទទួលការរៀបចំឥណទានឡើងវិញ ដែលមានតម្លៃសរុបចំនួន ៤,៩ ពាន់លានដុល្លារអាមេរិក។ ការសិក្សារបស់ ស៊ីខេអេស បានរកឃើញថា អ្នកខ្ចីមានសេចក្តីរីករាយចំពោះការផ្លាស់ប្តូរគោលនយោបាយនេះពីព្រោះវាបានកាត់បន្ថយការបង់ប្រាក់ប្រចាំខែរបស់ពួកគេ ហើយថែមទាំងពន្យារពេលសងបំណុលទៀតផង។

ប៉ុន្តែអ្នកខ្ចីជាច្រើននៅក្នុងការស្ទង់មតិមិនពេញចិត្តជម្រើសនេះទេព្រោះវាបង្កើនចំណាយសរុបនៃប្រាក់កម្ចី។ អ្នកខ្លះក៏អាក់អន់ចិត្តដោយសារការរៀបចំឥណទានឡើងវិញមិនត្រូវបានផ្តល់នៅក្នុងតំបន់ដែលពួកគេរស់នៅ ឬមិនស្របទៅនឹងប្រភេទការងាររបស់ពួកគេ។ ការរកឃើញដ៏គួរឱ្យភ្ញាក់ផ្អើលមួយបានបង្ហាញថា អ្នកខ្ចីជាច្រើនគិតថា “ការស្វែងរកការចចារជាមួយស្ថាប័នហិរញ្ញវត្ថុ” គឺជាជម្រើសចុងក្រោយសម្រាប់ពួកគេ ដោយសារតែពួកគេព្រួយបារម្ភថា ការរៀបចំឥណទានឡើងវិញ អាចរឹតត្បិតលទ្ធភាពទទួលបានប្រាក់កម្ចីនាពេលអនាគត។

ការពិចារណាសំខាន់ៗចំនួន ៥ សម្រាប់ស្ថាប័នហិរញ្ញវត្ថុ

ការសិក្សាបានផ្តល់ជាការពិចារណាសំខាន់ៗចំនួន ៥ សម្រាប់ស្ថាប័នហិរញ្ញវត្ថុក្នុងការធ្វើឱ្យប្រសើរឡើងនូវគោលនយោបាយរៀបចំឥណទានឡើងវិញ និងផ្តល់ការការពារបន្ថែមដល់អ្នកខ្ចី៖

- ស្ថាប័នហិរញ្ញវត្ថុគួរតែពង្រីកការរៀបចំឥណទានឡើងវិញបន្ថែមពីលើវិស័យទាំងបួនដែលមានក្នុងបទបញ្ជារបស់ធនាគារជាតិនៃកម្ពុជាដល់គ្រួសាររងគ្រោះទាំងអស់នៅទូទាំងប្រទេស។ បើគ្មានការគាំទ្រនេះទេអ្នកខ្ចីយ៉ាងច្រើននឹងត្រូវបង្ខំចិត្តចូលទៅក្នុងយុទ្ធសាស្រ្តដែលមានហានិភ័យខ្ពស់ដូចជាការលក់ដី និងទ្រព្យសម្បត្តិ ឬការធ្វើចំណាកស្រុកទៅប្រទេសផ្សេងទៀតដើម្បីរកការងារធ្វើ ដែលអាចធ្វើឱ្យពួកគេបាត់បង់ប្រាក់ចំណូលក្នុងរយៈពេលយូរ។

- ដំណើរការរៀបចំឥណទានឡើងវិញត្រូវការការផ្សព្វផ្សាយប្រកបដោយប្រសិទ្ធភាពទៅកាន់អ្នកខ្ចី។ ការសិក្សាបានរកឃើញថា មន្រ្តីឥណទានមានការស្ទាក់ស្ទើរក្នុងការចែករំលែកព័ត៌មានអំពីកម្មវិធីនេះ បើទោះបីជាធនាគារជាតិបានបញ្ជាក៏ដោយ ពីព្រោះពួកគេខ្លាចថា អ្នកខ្ចីដែលមិនទាន់ខ្វះខាតនឹងអាចកេងយកប្រយោជន៍។ គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុដឹងថា នរណាជាជនងាយរងគ្រោះនៅពេលដែលអ្នកខ្ចីបង់ការប្រាក់យឺតយ៉ាវ។ការផ្តល់ព័ត៌មានពេញលេញទៅកាន់អ្នកខ្ចី នឹងអាចជួយកំណត់ និងបញ្ជៀសហានិភ័យនានា តាមរយៈការសហការជាមួយអ្នកខ្ចី។

- យន្តការសម្រាប់ការតវ៉ាចំពោះការសម្រេចចិត្តដែលមានឥទ្ធិពលអាក្រក់ គួរតែត្រូវបានកែលម្អ។ អ្នកខ្ចីខ្លះនៅក្នុងការសិក្សានេះត្រូវបានគេប្រាប់ថា ពួកគេមិនមានសិទ្ធិទទួលបានការរៀបចំឥណទានឡើងវិញនោះឡើយ ហើយពួកគេក៏មិនបានព្យាយាមចរចា ឬសួរព័ត៌មានបន្ថែមដែរ។ ដំណើរការតវ៉ាល្អប្រសើរនឹងបង្កើតលទ្ធផលល្អប្រសើរ និងលើកកម្ពស់គណនេយ្យភាពរបស់មន្រ្តីឥណទាន។

- គួរតែមានការផ្តល់ព័ត៌មានច្បាស់លាស់ថា ដំណើរការរៀបចំឥណទានឡើងវិញនឹងមិនប៉ះពាល់ដល់ប្រវត្តិឥណទានរបស់អ្នកខ្ចី ឬលទ្ធភាពទទួលបានឥណទាននាពេលអនាគតឡើយ។

- អង្គភាពឯករាជ្យមួយគួរតែត្រូវបានបង្កើតឡើងដើម្បីផ្តល់ការអប់រំហិរញ្ញវត្ថុក្នុងជំនាញដូចជា សិទ្ធិរបស់អ្នកខ្ចី ជំនាញចរចាជាមួយស្ថាប័នហិរញ្ញវត្ថុ និងការជៀសវាងរាល់បំណុល។

ដោយសារតែការផ្លាស់ប្តូរគោលនយោបាយទាំងនេះមិនអាចសម្រេចបានដោយតួអង្គណាមួយតែម្នាក់ឯងនោះទេ ដូច្នេះការសិក្សានេះក៏ផ្តល់នូវអនុសាសន៍ដល់រដ្ឋាភិបាល និងដៃគូអភិវឌ្ឍន៍ដទៃទៀតដើម្បីការពារអ្នកខ្ចីនាពេលអនាគត។

អ្នកអាចសិក្សាពីអនុសាសន៍ទាំងនេះ និងភស្តុតាងដែលបានចងក្រងផ្សេងទៀតនៅក្នុងរបាយការណ៍ស្រាវជ្រាវ «មីក្រូហិរញ្ញវត្ថុក្នុងសម័យជំងឺកូវីដ-១៩»។ ក្រោមការឧបត្ថម្ភថវិកាដោយរដ្ឋាភិបាលអូស្រ្តាលីតាមរយៈ កម្មវិធីពន្លកចំណេះ របស់ អង្គការមូលនិធិអាស៊ី ការសិក្សានេះត្រូវបានធ្វើឡើងដោយមជ្ឈមណ្ឌលខេមរសិក្សា(ស៊ីខេអេស) ដែលជាស្ថាប័នស្រាវជ្រាវមួយក្នុងចំណោមស្ថាប័នឈានមុខ នៅកម្ពុជា ដែលផ្តោតលើការលើកកម្ពស់ការស្រាវជ្រាវ ការបង្រៀន និងការផ្តល់សេវាសាធារណៈផ្នែកវិទ្យាសាស្ត្រសង្គម សិល្បៈ និងមនុស្សសាស្ត្រនៅកម្ពុជា និងតំបន់មេគង្គ។

លោក ប្រាក់ រត្តិធីរា គឺជាមន្រ្តីកម្មវិធីនៅក្នុង កម្មវិធីពន្លកចំណេះ របស់ អង្គការមូលនិធិអាស៊ី។ លោកអ្នកអាចទាក់ទង លោក ប្រាក់ រត្តិធីរា បានតាមរយៈអ៊ីមែល rathyrea.prak@asiafoundation.org ។ ទស្សនៈ និងមតិដែលបានបង្ហាញនៅក្នុងអត្ថបទនេះគឺជាទស្សនៈរបស់អ្នកនិពន្ធ ពោលគឺមិនមែនរបស់ អង្គការមូលនិធិអាស៊ី ឡើយ។

អត្ថបទដើមជាភាសាអង់គ្លេសអាចរកបាននៅអ៊ីនអាស៊ីប្លុក៖ “កូវីដនៅកម្ពុជា៖ គ្រួសារងាយរងគ្រោះនិងបំណុល”